渋谷区で主として中古マンションの売買仲介を行っている株式会社リアルプロ・ホールディングスの遠藤です。

1年前の令和4年にも評価証明と公課証明がいつから取れるのかについて、ブログに記載しましたが、令和5年度の評価証明と公課証明書はいつから取得できるのでしょうか?

令和5年の評価証明書の取得は4月1日が土曜日だったため、本日4月3日月曜日から取得できます。

毎年1月~5月までに不動産売買の決済が行われる不動産取引では、その年の公課証明書が取得できないため、契約時に前年度の固都税の税額をそのまま使用して、実際の固都税との差異が出たとしても、清算は行なわない。とする特約をつけるのが一般的ですが、登録免許税は国に直接収める税金なので、固都税の清算のような特約は出来ません。

そのため、令和5年4月の前半に決済がある場合、令和5年分の評価額がわからないと登録免許税の計算が出来ないために、早急に評価証明書を取得しないと間に合いません。

特に今年のように、1日と2日が土日や祭日などで区役所や市役所がお休みの場合は、時間的制約が更に厳しくなりますので、出来れば決済は4月10日以降にした方が安全です。

実は私も今日、評価証明書を取得しに川崎市役所に午前中の比較的早い時間に行ってきたのですが、証明書発行窓口は既に凄い混雑で、市役所の職員は新たに椅子を用意したり、窓口を訪れた方からの質問攻めにあっていたりと対応に追われ、てんやわんやしていました。

なんと人によっては1時間半以上も待たされている人もいたようです。

公課証明書は一般的には6月から交付されるので、令和5年は6月1日木曜日から発行されます。

これが原則ですが、例外も実はあるのです。

令和5年4月に公課証明が取得できる自治体がある!!

東京都は呼び方は異なりますが、原則通り、4月に評価証明書、6月に公課証明書が取得できますが、地方自治体によっては、公課まで出るところがあります。

東京近郊では川崎市がそれに当たります。

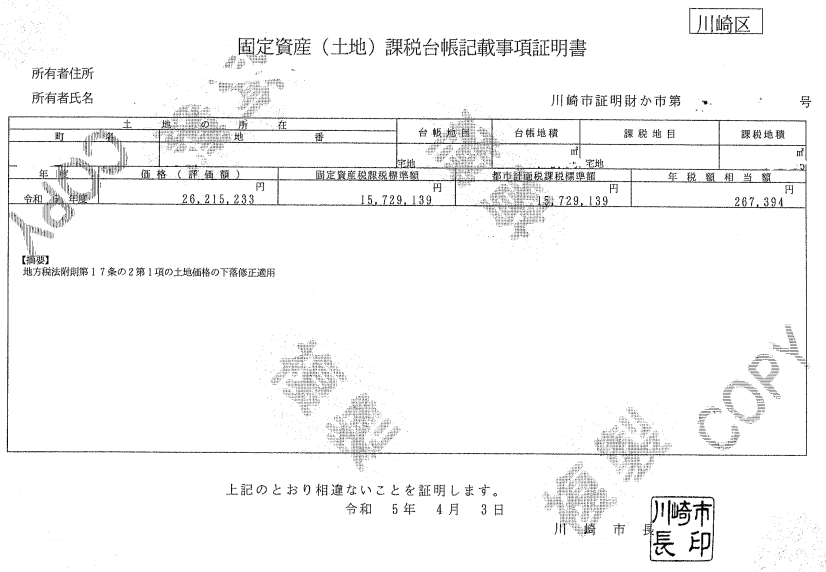

下記は川崎市の申請書になりますが、「課税台帳記載事項証明書(評価証明 兼 資産ごとの課税額証明)」と記載されており、評価証明書と公課証明書が兼用になっています。

そのため、先にあげた証明書2枚をみればわかると思うのですが、6月まで公課証明書を待つ必要はなく、4月以降であれば新年度の公課証明書が取得できてしまい、実際の固都税の額で計算できてしまうのです。

今回、決済が4月の前半にあり、更に訳あって、3月中にも公課証明書が必要であったため、令和5年3月29日と令和5年4月3日に同じ土地の評価証明書を取得することになりましたので比較してみました。

一般的なものであれば、年税相当額は同じはずなのに、価格が変わっています。

ちなみに評価額は一緒ですが、固定資産税課税標準額と都市計画税課税標準額が違うために、年税額相当額の金額が変わっています。

また、令和4年度の年税相当額は265,434円、令和5年度の年税相当額は267,394円となっていますが、実際の支払額は1,000円未満は切り捨てなので、それぞれ265,000円と267,000円になります。

なお、不動産の決済時には1,000円未満は切り捨てない、公課証明書に記載されたままの金額で清算書を作成します。

制度が変われば慣習も変わる??

さらに、不動産業者は固定資産税と都市計画税を別々に記載して、1月1日を基準日として固都税清算書を作成しますが、川崎市の証明書は一体で記載されているため、固定資産税と都市計画税を分けることが出来ません。

市の職員に、固定資産税と都市計画税を分けた明細が欲しい旨伝えたのですが、「川崎市では、固定資産税と都市計画税は一体で出しているので分けたものはありません。」と言われてしまいました。

以前取得した評価証明書を見ていないので、なんとも言えませんが、川崎市では令和5年1月から市税システムの更改に伴い交付する市税の証明書等の様式の変更を行っているため、このような表示に変わったのだと思います。

各自治体により、システムがばらばらなので、どうなるかわかりませんが、マイナンバーカードのようにシステムを国全体で一元化し、仮に、川崎市のような書式になるとすると、評価証明書と公課証明書は4月の同時発行になり、不動産売買契約上の決済の際の固都税の清算の特約は、1月1日から3月31日までと約2ヶ月短くなり、固定資産税と都市計画税は分けずにまとめて清算する方式に変わるかもしれません。

私は個人的には都市計画税は各自治体により0.3%を上限として微妙に税率が異なるのでしっかり分けて欲しいところですが、税金の総額が変わる訳でもなく、固都税と言うように名称自体が一般的に合算して呼称しているものなので、一体で記載した方がむしろ合理的なのかもしれません。

コメントをお書きください