渋谷区で主として中古マンションの売買仲介を行っている株式会社リアルプロ・ホールディングスの遠藤です。

今年の4月にネット銀行の変動金利が大幅に上昇したことにより、ネット銀行の住宅ローンの申し込みが急減したことが、不動産業界内で大きな波紋を広げています。

このような状況下でみずほ銀行や三菱UFJ銀行などが、住宅ローンの顧客獲得に向けて、攻勢に転じていますが、固定金利のフラット35が注目を浴び始めています。

注目を浴び始めている理由は、様々な金利優遇制度を設けて、当初5年間の金利を最大で1%まで引き下げる制度が主な理由です。

2025年6月現在のフラット35の融資条件で「融資金額が9割超えで21年以上」の融資期間の利回りは2%で提供している金融機関が最も多いですが、様々な金利優遇制度を活用すれば、最大で金利が当初から5年間ですが、最大で1%になります。

5年後の金利は恐らく上がることはあっても下がることは無いと思われる状況下で、この当初5年の間、実質固定金利が1%というのはかなり魅力的な商品となっています。

また2025年4月から中古プラスという新しい商品もラインナップされており、これも特に比較的築浅の中古マンションを購入する際にはメリットがあります。

フラット35は民間金融機関が独立行政法人住宅金融支援機構と提携して扱う全期間固定金利型の住宅ローンで、国の政策と連携しており、このように様々な金利引き下げ制度があるのが特徴です。

勿論、住宅ローンなので投資用物件の購入には利用できませんがセカンドハウスのご購入でも利用可能です。

以下の項目でフラット35の融資条件や金利優遇制度をご説明させて頂きますが、フラット35は大きく分けて、買取型と保証型の2種類があり、買取型が一般的に広く取り扱われている商品なので、以下の説明は主として買取型の説明をさせて頂きます。

目次

1.フラット35の融資条件

2.ご夫婦で住宅ローンを借りる場合

3.連帯債務と連帯保証の違い

4.買取型と保証型

5.繰上返済

6.フラット35の金利引き下げ制度

7.まとめ

1.フラット35の融資条件

フラット35の大きな特徴は、民間金融機関の場合は団体信用生命保険への加入が必須ですが、フラット35は原則加入ですが、必須ではありません。

団信に入らない場合の金利は▲0.2%の引き下げになります。

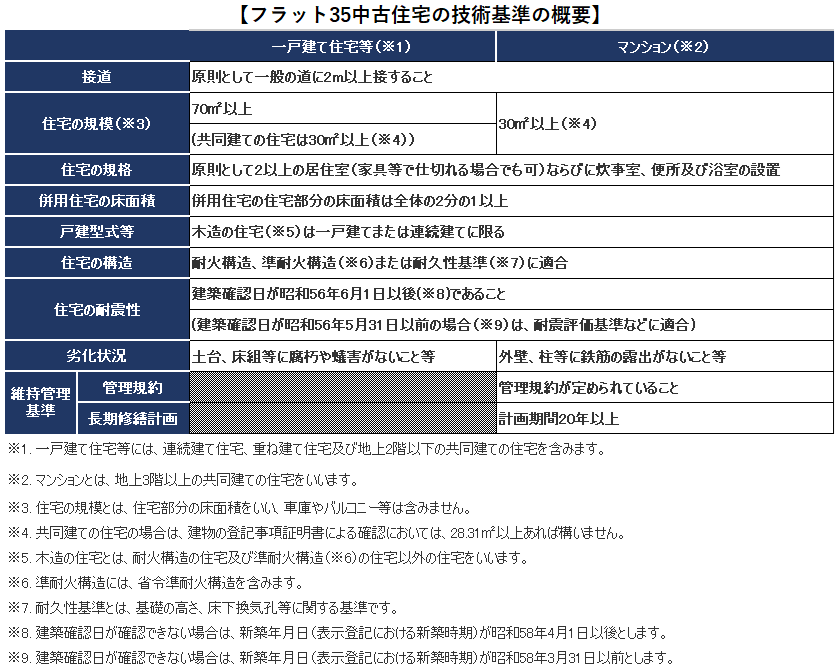

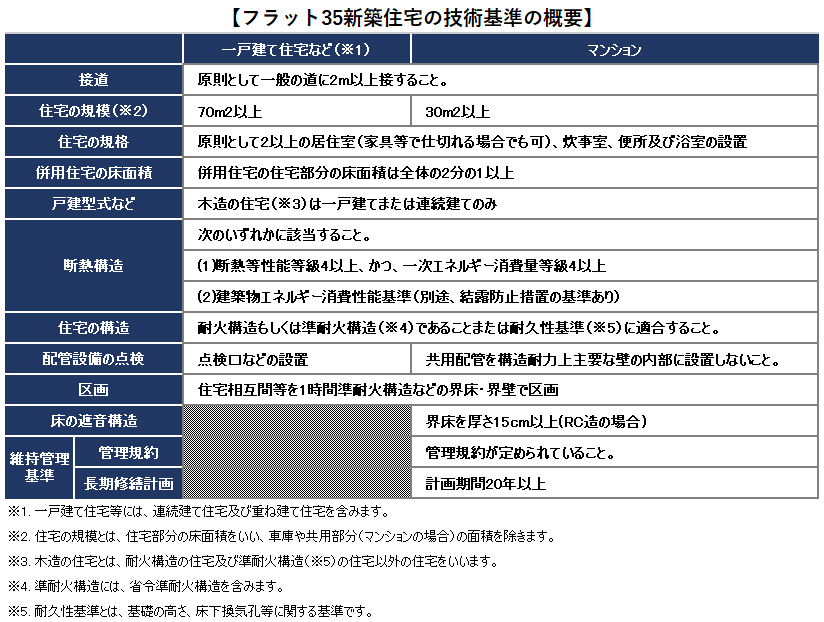

また、新築住宅では省エネ基準への適合が必須となっており、住宅金融支援機構が定める技術基準に適合していることを示す適合証明書を取得する必要があります。

この適合証明書は、検査機関へ物件検査の申請を行い、合格すると交付されます。

①利用できる人

・申込時の年齢が70歳未満(親子リレー返済を除く)

・日本国籍、永住許可またが特別永住者の外国人

・全ての借入に対しての総返済負担率が、年収400万円未満は30%以下、年収400万円以上は35%以下

全ての借入とは自動車ローンや教育ローン、カードローンを含みます。

上記を満たせば、アルバイトやパートなどの仕事の場合でも申し込みは可能となります。

②借入対象の住宅

住宅金融支援機構が定めた技術基準に適合する住宅です。

概要は添付の表をご覧ください。

③借入額

フラット35自体の借入額は1万円単位で100万円から8,000万円以内、新築住宅の建設・購入資金又は中古住宅の購入資金の90%以内となっています。

この購入価格には物件価格の他に金融機関の事務手数料や登記費用、仲介手数料などの不動産取得に必要な経費も含まれます。

フラット35の融資額だけでは、購入する資金が足りない方については、アプラスなどの金融機関やフラット35を取扱っている金融機関独自のローン(プロパー融資)もあります。

但し、このローン部分は変動金利で2%から3%前後と高い金利となっています。

④借入期間

15年以上35年以内又は「80歳-お申込み時の年齢(1年未満切り上げ)」

⑤借入金利

全期間固定金利で資金受取時の金利を適用し、融資期間は20年以内と21年以上の2パターンで金利が異なります。

融資率が9割超えか9割以下によっても金利が異なり、また、加入する団体信用生命保険の種類などにより、借入金利が異なります。

⑥返済方法

元利均等返済、元金均等返済のいずれかを選択します。

ボーナス払いも併用できますが、借入総額の40%以内という制限があります。

⑦団体信用生命保険(団信)

原則として、住宅金融支援機構の団体信用生命保険制度に加入すると記載がありますが、加入しなくても問題ありません。

買取型で団体信用生命保険に加入しない場合に▲0.2%となります。

保証型の場合は融資率8割の場合で、団体信用生命保険に加入しない場合は▲0.28%など(お取り扱いする金融機関により利率は変わります)と、買取型よりも金利の優遇幅が大きくなりますが、これも取り扱っている金融機関により異なります。

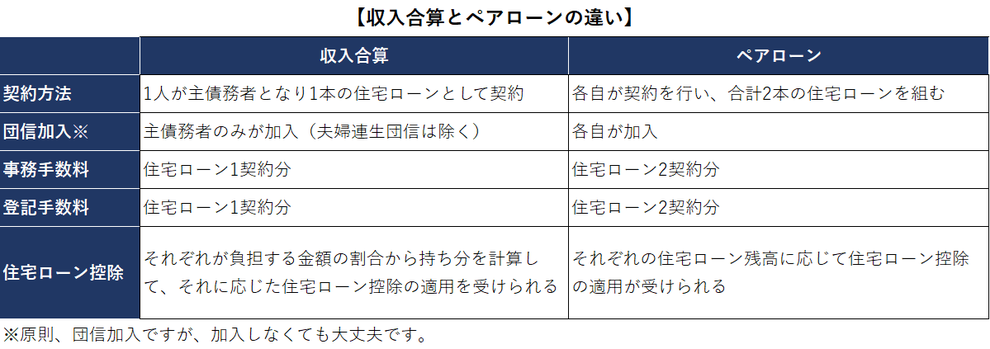

2.ご夫婦で住宅ローンを借りる場合

ご夫婦で住宅ローンを組む場合には「収入合算」と「ペアローン」があります。

①収入合算

住宅ローンの申し込みにおいて申込者の収入に配偶者(夫又は妻)や親子などの収入を加えて審査を受ける方法です。

フラット35でパートナーが連帯債務者になる方法を選んだ場合、申込者が主債務者、パートナーが連帯債務者として契約を交わします。

審査の対象になる収入の総額が上がるため、借入額を増やせる可能性が高くなりますが、フラット35の場合の融資対象限度は8,000万円以内となります。

フラット35で収入合算を選択した場合、連帯債務者になれるのは申込者本人の親、子、配偶者(夫又は妻)だけです。

連帯債務者は70歳未満で、申込者と連帯債務者の同居も条件となり、さらに、連帯債務者になれるのは1名のみとなり、住宅ローンの名義は、主債務者となります。

合算できる収入はパートナーの年収の全額までとなります。

ただし、合算される金額がその人の年収の50%を超えていると、借入期間が短くなる可能性があります。

収入合算を選択した場合は、借入期間の上限にも影響があります。

借入期間の上限年数は「80歳-申込者の申込時の年齢」となりますが、収入の50%を超える金額の収入を合算するパートナーの年齢が申込者より高い場合には、「80歳-パートナーの申込時の年齢」となります。

収入合算には、パートナーが連帯保証人になる方法と連帯債務者になる方法の二つがあります。

連帯保証人になる方法では、申込者以外の配偶者や親子などは住宅ローン控除や団信の対象にはなりません。

その一方で、パートナーが連帯債務者になる方法では、申込者以外の配偶者や親子なども住宅ローン控除を受けることが出来ます。

連帯債務の場合は、基本主債務者しか団信には入れませんが、デユエット(夫婦連生団信)という商品であれば、主たる債務者と連帯債務者のどちらかが死亡、もしくは所定の身体障害状態になった場合に、夫婦の持分やローンの負担割合にかかわらず、住宅ローン残高の全額が一括弁済されます。

それ以降はローン返済がなくなるため、残された家族は生活を立て直しやすくなるメリットがあります。

②ペアローン

ペアローンは、1つの物件に対し、ご夫婦、親子、パートナーなどがそれぞれ単独で借入申込みを行い、2つのフラット35の契約をして、利用することができる制度です。

ペアローンのメリットは以下のとおりです。

・ 借入期間の自由な選択可能

お互いのライフスタイルを活かして、個別の借入期間を設定することができるため、どちらかが35年、もう一方が20年

といった返済計画も可能になります。

・ 団信に個別に加入が可能

ペアローンの場合、2人が各々個別の契約となるため、それぞれに合ったプランを選択することが可能です。

・ 別個の返済口座

ペアローンの場合、返済口座が分かれるため、どちらか一方の口座に資金を移動するような手間も省くことができます。

③ペアローンを利用する場合の注意点

いくら別個の契約と言っても、借入の申込みは、同一の金融機関で行う必要があります。

そのため、異なる金融機関で借入申込みを行った2つの融資をペアローンとして取り扱うことはできません。

ペアローンを利用する際の注意点

・ 一方の契約者が返済を怠ったときなど、債務について一括返済を求められることとなった場合は、もう一方の契約者も、自身の債務について一括返済を求められることになります。

・ 一方の契約者に延滞などの事実が発生した場合、もう一方の契約者にその事実の発生を通知することを、事前に双方から同意してもらう必要があります。

・ ローン契約が個別に必要となるため、それぞれにおいて抵当権設定の登記費用や事務手数料等が必要となります。

・ 団体信用生命保険に個別に加入するため、一方の契約者に万が一のことがあった場合でも、もう一方の契約者はご自身の債務について返済を継続する必要があります。

④収入合算とペアローンの違い

下記に収入合算とペアローンの違いを表にまとめましたので参考にしてください。

3.連帯債務と連帯保証の違い

連帯保証は、主な借入者(主債務者)が1人で、他方(連帯保証人)がそれを保証する形です。

一方、連帯債務は、連帯債務者が主債務者と同一の立場で同一の債務を負う形です。

連帯保証人は債務に対して主たる債務者と同等の責任を負う保証人となる一方で連帯債務者は連帯して債務を負う形になります。

連帯保証では連帯保証人は債権者のみが所有権者となりますが、連帯債務では連帯債務者も所有権者となります。

連帯保証人のイメージが悪いのは、不動産の所有権を主張することもできずに、主債務者が返済を滞った場合に、借金を肩代わりさせられためです。

実務的には、夫だけが単独で働いており妻が専業主婦をしている場合やパートなどであまり収入が無い場合で、連帯保証人が必須の場合には妻が連帯保証人になるというイメージです。

連帯債務の場合は、夫も妻も働いており、今後も安定した収入がある場合や、高額物件の購入、節税対策にあっているというイメージです。

4.買取型と保証型

フラット35には、先述させて頂いたように買取型と保証型の2種類があります。

買取型は民間の金融機関が貸し出した住宅ローン債権を住宅金融支援機構が買い取って証券化し、投資家に販売するものです。

民間の金融機関は短期での貸し出しが主流のため、全期間固定型のローンの取り扱いは難しいとされていますが、貸し出した債権を住宅金融支援機構に買い取ってもらうことで、民間の金融機関でも全期間固定型のフラット35の取り扱いが可能になっています。

そのため、多くの金融機関が取り扱っているのが、買取型となっています。

保証型は、住宅金融支援機構が金融機関をサポートする形で関与するために、取り扱っている金融機関は限られています。

保証型は取り扱う金融機関により異なりますが、購入資金の1割から2割以上を自己資金で賄える人であることが要件のため審査が買取型よりも厳しい一方で、金利が買取型よりも低く抑えることが出来ることや団信の特約が豊富であると言った利点がありますが、金利が格段に低い訳でもなく、逆に融資手数料が高い場合もあるので、多くの方が買取型を選択しています。

5.繰上返済

繰上返済手数料は無料です。住宅金融支援機構のインターネットサービス「住・My Note」を利用の場合は、1回あたり10万円以上から繰上返済が可能になっています。

電話申し込みの場合は1回あたり100万円以上から繰上返済が可能になっています。

なお、保証型の繰上げ返済については、100万円以上で手数料が無料、全額返済の場合は手数料が33,000円かかります。

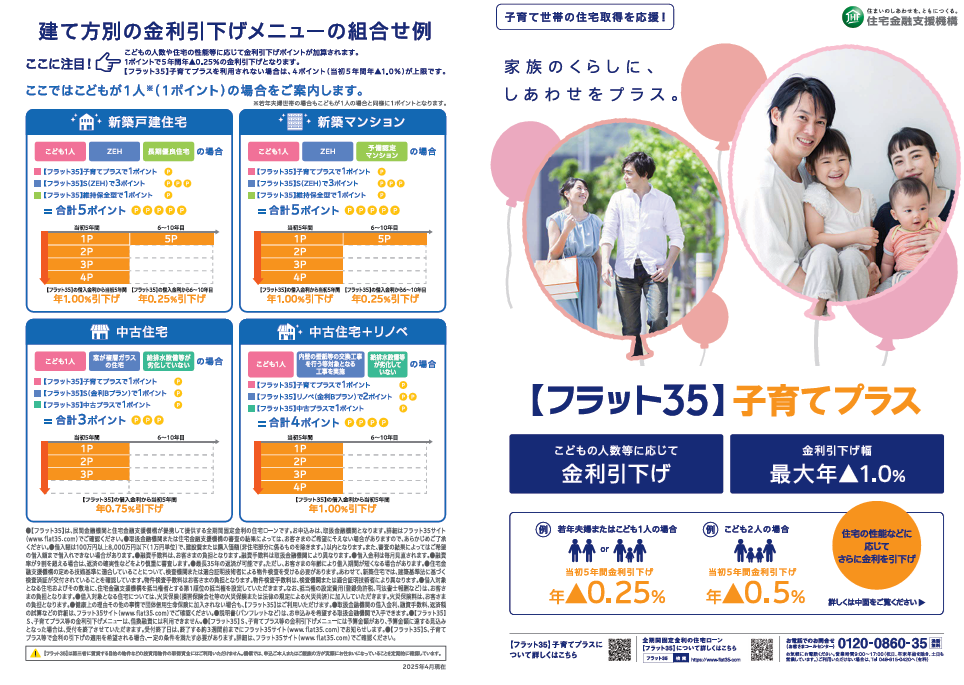

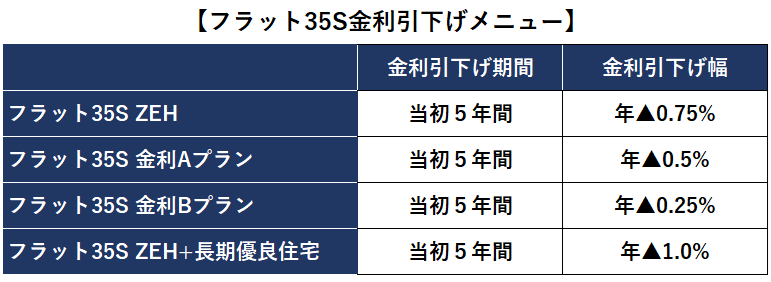

6.フラット35の金利引下げ制度

フラット35は国の政策と連携するようになっています。

そのため、省エネに優れた住宅を購入した場合や、子育て世帯などには、個々の内容に応じて金利引き下げプランが設けられています。

下記の表は金利引下げメニューを表にまとめたものなので、参考にして下さい。

①フラット35子育てプラス

子供の年齢が借入申込年度の4月1日に18歳未満である世帯で同居の孫も対象の子育て世代、又は、若年夫婦世帯(借入申込時に夫婦であり、いずれかが借入申込年度の4月1日に40歳未満である世帯)に対してお子様の人数等に応じて1ポイントにつき、0.25%づつ、当初5年間借入金利を引き下げる制度で、最大で1%金利が下がります。

なお、注意点がございます。

若年夫婦世帯は、法律婚、同性パートナー及び事実婚の関係は含まれますが、婚約状態は対象外になりますので注意が必要です。

②フラット35S

長期優良住宅などの省エネルギー性や耐震性などを備えた質の高い住宅を取得する場合に借入金利を一定期間引き下げる制度です。

尚、本制度には予算枠があるので予算額に達する見込みとなった場合には、受付が終了するので注意が必要です。

③フラット35リノベ

中古住宅の購入に併せて、住宅性能に関わる一定の要件を満たすリフォームを行い、中古住宅の維持保全に係る措置を行うことで、一定期間借入金利を引き下げる制度です。

購入後に自らがリフォームを行う「リフォーム一体タイプ」と買取再販業者がリフォームした中古住宅を購入する「買取再販タイプ」の2通があります。

④フラット35維持保全型

維持保全・維持管理に配慮した住宅や既存住宅の流通に資する住宅を取得する場合に、借入金利を一定期間引き下げる制度です。

フラット35Sとの併用は可能ですが、フラット35リノベとは併用できません。

⑤フラット35地域連携型

地域連携型とは、子育て世帯や地方移住者等に対する積極的な取組を行う地方公共団体と住宅金融支援機構が連携し、住宅取得に対する地方公共団体による補助金交付などの財政的支援とあわせて、借入金利を一定期間引き下げる制度です。

⑥フラット35地方移住型

地方移住支援型とは、地方公共団体による移住支援金の交付とセットで借入金利を一定期間引き下げる制度です。

⑦中古プラス

中古プラスとは、令和7年4月1日から開始された新しい金利引き下げプランで、一定の基準を満たした中古住宅を購入する際に、フラット35の借入金利を5年間0.25%引き下げる制度です。

中古プラスの場合下記の項目に該当する物件であれば、物件検査を省略することが出来ます。

・築20年以内かつ長期優良住宅の認定を受けている住宅

・安心R住宅かつ新築時にフラット35を利用した住宅

・築10年以内かつ新築時にフラット35を利用した住宅

・中古マンションらくらくフラット35として登録されたマンション

物件検査を省略できる中古住宅については、セルフチェックにより、「バルコニー」「雨樋」「屋外に面する開口部」「給排水・給湯設備」の項目が適合していることを確認できればOKになります。

⑧金利引下げ制度のまとめ

子育てプラスでは最大で1%の金利引き下げで当初5年間ですが、長期優良住宅などの省エネルギー性に優れた住宅を購入した場合(フラット35S)の別枠でポイントが加わった場合には、そのオーバー分のポイント分を最大で2ポイント、つまり0.5%(0.25%+0.25%)の金利引き下げを6年目から10年目まで適応可能となります。

例えば最大6ポイントを獲得した人は、1年目から5年目まで▲1%優遇で、更に6年目から10年目まで▲0.5%の優遇が受けられます。

地域連携型と地方移住型ではどちらか一方のみのポイントが加算されます。

また、地方移住支援型を単独で利用する場合は、ポイントの制度とは関係なく、当初5年間0.6%の金利引き下げとなります。

7.まとめ

フラット35は国の住宅制度に沿った内容で、貸出条件が変わるために、改定がいろいろ行われてきました。

そのため、制度変更が無いかのチェックとそれなりの専門的な知識も要求されるために、敬遠されがちですが、金利引き下げの優遇制度をうまく活用すれば、かなり金利上昇リスクを低減させることが可能です。

そのため融資を受けたい方もフラット35の制度の概要をある程度理解しておいた方が良いと思います。

特に40歳未満のお子様がいる若いファミリー世帯は必見かと思います。

民間の金融機関は融資を受ける方の属性によって判断するのに対して、フラット35は国が住宅購入を支援する制度のため、購入する物件の性能によって融資基準を決めています。

日本国憲法第22条で「何人も、公共の福祉に反しない限り、居住、移転及び職業選択の自由を有する」としているため、民間の金融機関が住宅ローンの融資の際に重視する正社員や上場企業に勤めているといった属性で融資を決める訳にはいかないのです。

そのため、民間の金融機関は人の属性で融資を判断し、フラット35は物件で融資を判断すると言われるのです。

マイナス金利そしてゼロ金利政策が終わり、金利ある世界に日本も突入し、今後も金利が上昇していく可能性が高くなっています。

2025年6月の適用金利で最も多いのは、融資割合90%超で年2%、融資割合90%以下で年1.89%となっています。この金利水準は変動金利と比較すれば、まだ高いですが、フラット35の金利引き下げ制度を最大限活用して4ポイント獲得すれば当初の5年間が1%も金利が下がるので、当初5年間の金利は0.89%となり、金利が1%を切ることになります。

あと、5年後は恐らく更なるもう1段階の金利上昇の可能性も否定できません。

初めにお話しさせて頂いたように、2025年4月にネット銀行の変動金利が一気に0.3%程度上昇したたため、ネット系金融機関の変動金利が0.6%半ばから0.7%程度が主流となり、また、メガバンクの三井住友銀行の変動金利は0.925%となっています。

フラット35の金利引き下げ制度を活用すれば、あまり変わらない金利水準にまで近づきつつあります。

また、ペアローンを組めば夫婦で最大で1憶6,000万円まで融資を受けられる可能性があるので、都心部のファミリー向けのハイグレードマンションにも対応可能です。

フラット35の単独融資の場合は融資の上限額が8,000万円以内であるため、高額な都心のマンションを購入するには、民間の金融機関しか借入手段がありませんでした。

現在、フラット35のペアローンの取り扱いをしているのが一部の金融機関に限られてしまいますが、フラット35でもペアローンを組むことにより購入が可能となり、中小企業の経営者や個人事業主でも、高額物件を購入できる選択肢が出来ました。

ここしばらくは制度の大幅な変更は無いと思われますが、2027年度から経済産業省が省エネルギー住宅の基準を引き上げるとしており、この内容が具体化した場合には、金利引き下げ制度の住宅の性能に関する基準等が変更になる可能性があります。

『住まいんど診断』であなたの性格に合ったマイホーム探しを始めませんか!

無料で出来る自分自身の性格と住まい探しで重視するポイントがわかる住まい探しのための性格診断ツール

簡単2分で診断完了!ますは公式LINEから診断を!

コメントをお書きください