渋谷区で主として既存マンションの売買仲介を行っている株式会社リアルプロ・ホールディングスの遠藤です。

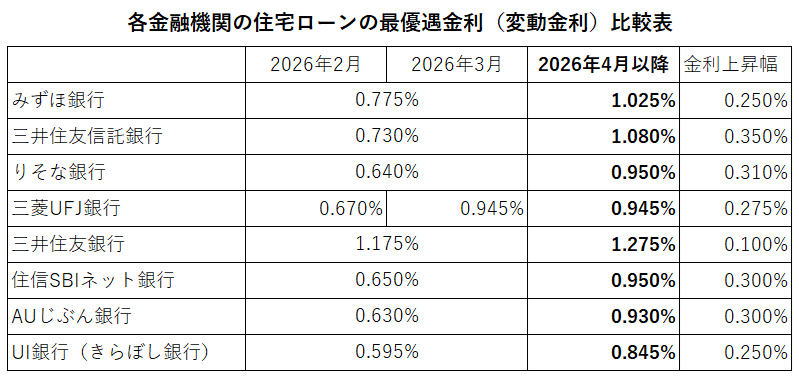

2025年(令和7年)12月の日銀の金融政策決定会合により政策金利が0.75%に引き上げられたことに伴い、本日2026年(令和8年)4月1日から住宅ローンの金利を多くの金融機関が一斉に上げました。

三菱UFJ銀行はいち早く3月に利上げを行いましたので、今回は据え置きとなっています。

今回は主な金融機関の変動金利の最優遇金利を見ていきたいと思います。

メガバンクは三菱UFJを除いて1%の大台に突入

上記の表の通り、三井住友銀行は既に最優遇金利が1.175%と突出して高い設定になっていましたが、みずほ銀行も0.25%基準金利を引き上げたことにより、1.025%の最優遇金利となりました。

ネット銀行の最優遇金利は1%を切っていますが、あくまでも最優遇金利なので、多くの方が実質1%を超える金利水準での借入を余儀なくされるのではないでしょうか?

三菱UFJ銀行はメガバンクでは唯一1%を切る0.945%での貸し出し金利となっていますが、今の日銀の動きを見た限りでは、イランVsアメリカ及びイスラエル連合との戦争や物価上昇と不確定要素はいくつもございますが、いずれは住宅ローンの金利は1%台が前提になってくるのではないでしょうか?

今後は住宅購入には自己資金が必須になる!?

数年前の最優遇金利が0.3%台といった超低金利の際には、自己資金無し、又は、オーバーローンでのマイホームの購入がいわば当たり前のようでしたが、今後はフルローンが限度で、少なくとも諸経費は自己資金で賄う、出来れば諸経費と物件価格の2割は自己資金を用意するというスタイルに変わっていくかもしれません。

ちなみに、フルローンというのは物件価格をまるまる借入することで、オーバーローンは物件価格以上に融資を受けることをいいます。

物件価格以上といっても、「物件価格+諸経費」以上の融資を受けることはできません。

なぜなら住宅ローンはご自身がお住まいになるために借り入れる特別なローンなので、金利が低く、他の用途に使用してはならない契約になっているためです。

銀行は万一の際に、融資金を回収するには物件を売却して融資金を回収する必要があるので、物件価格以上のお金を貸し出すと融資金全額が戻ってこないリスクがあります。

そのため、デフレ時代は、物件評価が厳しく、オーバーローンはあまり浸透していませんでした。

その点で言えば今はインフレが進み、基本利便性が高い不動産の価格は年々上昇しており、更に、金利ある世界に戻りましたので、担保評価ははるかに緩くなっている点はプラスの側面といえます。

私事で恐縮ですが、約25年程前に新築マンションを購入しましたが、その際は「購入諸経費+物件価格の2割」分の自己資金を最低用意するというのがスタンダードでした。

私は元金均等支払の変動金利でローン期間は30年で組みましたが、当時は新築マンションは住んだ途端に2割下がるという考え方定着しており、また、審査が厳しい元金均等支払いを選択していたので、それでもローンが通るか非常に心配でした。

確か金利も2.4%で、その後、どんどん低下していき一番低い金利は0.65%でしたが、21年目以降のローン金利は1.3%に急上昇し、現在に至っています。

話を元に戻しますが、今の金融機関は、昔の護送船団方式と言われた横一列の考え方は無くなり、様々なパターンを用意して、住宅ローン獲得の争奪戦を行っています。

例えば住信SBIネット銀行であれば、環境配慮型住宅の購入か物件価格の80%以下での借入であれば0.95%の最優遇金利となりますが、物件価格の80%超えの借入の際には借入金利は1.2%となります。

という事は諸経費分の自己資金を用意してフルローンで借りた場合も借入金利は1.2%となります。

数年前の実に3倍以上に実質金利が跳ね上がっている事になります。

AUじぶん銀行では50歳以下のお客様で物件価格の80%以下での借入の場合、金利重視でがん保険等の特約が無ければ1.08%、がん50%保障団信が付いていれば1.134%の借入金利となります。

物件価格が高騰したため50年ローンも一定の需要がございますが、35年1ヶ月を超える借入期間になると金利はプラス0.1%上がります。

また、金融機関によっては、自己資金の有無によって住信SBIネット銀行のような段階金利を採用したり、勤続年数や職種を重要視するところもあります。

このようになってくると、ある程度自己資金を用意した方が、金利面で優遇措置が受けれられるので、超低金利時代とは違い、基本は「諸経費+物件価格の2割」の自己資金を用意するという考え方に戻る可能性があります。

また、今後マイホームをご購入する際には、金利上昇に伴う更なる返済額のアップも考慮し、余裕を持った資金計画を練る必要があります。

ちなみに固定金利の代表格であるフラット35の4月の金利を住宅金融支援機構も発表しましたが、その内容は借入期間が21年以上で、購入価格に対する融資率が9割以下の場合は2.49%としています。

3月と比較して0.24%の上昇となっており、2017年に現行制度となって以降最大の上げ幅となっており、金利水準も過去最高となっており、変動金利も長期金利も同時に上昇しました。

マンションの場合は元金均等支払の方が有効な場合がある

物価高騰により、マンションでは管理費や修繕積立金の見直しが進み、大幅に維持費用が高くなっています。

これはある意味抑えることが非常に難しい費用です。

これに対応する方法としては一般的な元利均等返済ではなく元金均等返済が有効です。

元金均等支払であれば毎月のローン額が徐々に減少し、維持費用が高くなっても、全額とはいかないまでも、相殺効果が期待できます。

また、少子化対策として国が子育て支援を拡充し、高校の授業料の無償化も今国会の衆議院を通過しました。

結婚であったり、子供が生まれたりした場合にマイホームの購入を検討する方が多いですが、お子様が小さい頃は実はあまり養育費はかかりません。

中学受験をする場合は別ですが、基本お子様への費用がかかるのは高校受験や大学受験、または大学の費用などお子様が生まれてから10数年先になります。

マイホーム購入当初は、共働きでお二人あわせるとそれなりの年収があれば、最初の頃のローン支払い額が一番高くても支払い余力があります。

わずかづつではありますが確実に元金が減っていく元金均等支払でどんどん元金を減らしていけば、元利均等支払よりも確実に元金が早く減っていくので、金利負担がその分軽減されます。

元利均等支払いは毎月の支払額が一定なので、ライフプランを作成数する際には安心というキャッチコピー的な話がでますが、元金均等支払いはローンの初月が最も高い支払額となるだけで、後はローン額にもよりますが、毎月数十円~数百円程度下がっていくので、初月をマックスと考えれば良いだけです。

マイナス要因としては、元金均等支払の方が元利均等支払よりも審査が厳しくなり、また借入額が大きければその分、当初の支払額はかなり増額となりますが、二人で稼いでいる期間やお子様が小さくてあまりお金がかからないうちに元金を減らすことができる元金均等支払は金利上昇局面では大いに威力を発揮します。

元金均等支払の設定が無い金融機関もあるので注意が必要ですが、一度元金均等支払と元金均等支払の両方のシミュレーションだけでもを行てみると良いと思います。

コメントをお書きください